会计要学会哪些税务注销知识,税务注销大体分为两种情形:解散和变更;自然注销的方式不同,其税务处理也就大不相同。下面,从税务注销涉及情形、法律依据、注销流程、特别注意事项这几个方面来进行汇总分析。

一、涉及情形

(一)解散式税务注销

发生解散、破产、撤销以及其他情形,依法终止纳税义务。注:财产清算时,固定资产的处置、剩余财产的分配及个人所得税的统算。

(二)变更式税务注销

因住所、经营地点变动,涉及改变税务登记机关。注:无需财产清算,只需做单纯税费清算注销。

二、法律依据

(一)时间规定

《中华人民共和国税收征收管理法》第16条(强调注销的时效性)

1.从事生产、经营的纳税人,税务登记内容发生变化的,自工商行政管理机关办理变更登记之日起三十日内或者在向工商行政管理机关申请办理注销登记之前,持有关证件向税务机关申报办理变更或者注销税务登记。

2.境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当在项目完工、离开中国前15日内,持有关证件和资料,向原税务登记机关申报办理注销税务登记。

(二)内容规定

会计要学会哪些税务注销知识,《中华人民共和国税收征收管理法实施细则》第十五条 + 《税务登记管理办法》第二十八条、第二十九条、第三十条(规定注销的具体情形)

1.纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记前,持有关证件向原税务登记机关申报办理注销税务登记;按照规定不需要在工商行政管理机关或者其他机关办理注册登记的,应当自有关机关批准或者宣告终止之日起15日内,持有关证件向原税务登记机关申报办理注销税务登记。

2.纳税人因住所、经营地点变动,涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更或者注销登记前或者住所、经营地点变动前,向原税务登记机关申报办理注销税务登记,并在30日内向迁达地税务机关申报办理税务登记。

3.纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起15日内,向原税务登记机关申报办理注销税务登记。

三、注销流程

(本文只针对税务注销流程进行分析,公司工商、银行等注销流程请查阅相关资料。)

(一)缴销国地税发票

由企业财务人员完成;账务清算处理即将完成或完成后不再使用发票即可进行。

(二)出具税务注销报告 (最复杂、最耗时环节)

会计要学会哪些税务注销知识,税务师事务所完成报告出具,公司财务人员配合提供财务资料;账务清算处理完成后即可进行。

(三)办理税务注销手续

1.资料准备齐全(申请审批表 + 股东会决议 + 税务注销报告 + 发票领购簿及缴销结果 +税务登记证正副本)即可分别向国地税办理;

2.提交资料后约20个工作日,以取得税务注销通知书为准。更多内容可以下载财务人APP继续浏览。

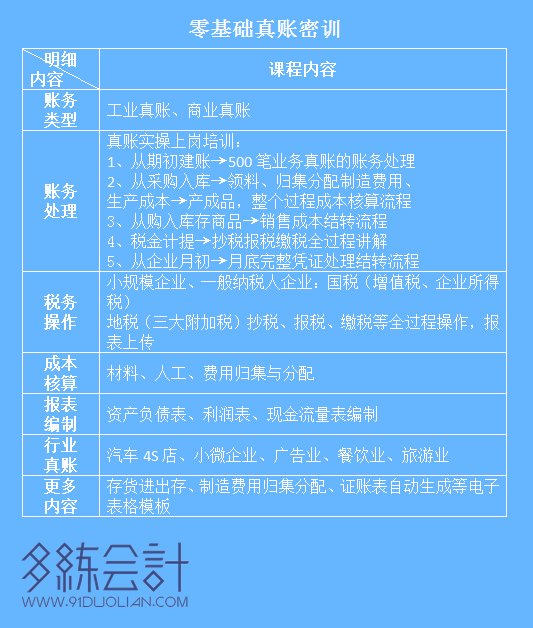

会计新手真账密训直播课

实操真账+课程直播

有得学又有得练

上网就可以随时学习

还有老师在线及时答疑

直播内容比一般培训班都要周全得多!

即日起下单,

还能优惠200元哦!

1月6日开讲啦~

有疑问请联系我们的客服QQ/微信号:86153373