新准则应用指南对会计科目与主要账务处理作出了很大变更,其中对租赁准则中的两个重要会计科目——1532“末实现融资收益”及2702“未确认融资费用”的性质作出了新调整。此二者间既有一定联系也存在差异。

一、“未确认融资费用”及“未实现融资收益”账户的实质

《企业会计准则第21号——租赁》第三章第11条规定了承租人融资租赁条件下在租赁开始日应进行的会计处理。在租赁开始日,承租人应当将租赁开始日租赁资产公允价值与最低租赁付款额的现值两者中的较低者作为租人资产的入账价值,将最低租赁付款额作为长期应付款的入账价值,并将两者的差额作为未确认融资费用。显然,这只是未确认融资费用产生的分录表现,即租入资产的入账价值与最低租赁付款额的差额,而其实际的经济意义源于融资租赁的成立与确认。将一项租赁交易确认为融资租赁,意味着在实质上将与资产所有权有关的全部风险和报酬从出租方转移到了承租方,这时对于承租方而言,无论是从会计处理还是从经济实质上讲,都应将此项资产视同为自有资产,可以认为承租方购买了该项融资租赁资产。承租方通过一次交易而达到了既融资又融物的目的。但如果承租方不选择这种方式,而是通过资本市场向其他金融机构直接融资或借款以获得必要的资金,然后再通过商品市场购买所需资产,即通过两次交易也可以同样达到融资和融物的目的。不过采用第二种方式,承租方就必须偿还所借本金及由此产生的利息。因此,可以将未确认融资费用视为承租方必须向出租方支付的因融资而产生的利息,因为融资租赁本身就包含了融资的目的。

与之相似,新准则第四章融资租赁中出租人的会计处理第18条规定,在租赁开始日,出租人应当将租赁开始日最低租赁收款额与初始直接费用之和作为应收融资租赁款的入账价值,同时记录未担保余值;将最低租赁收款额、初始直接费用及未担保余值之和与其现值之和的差额作为未实现融资收益。由于与未确认融资费用相对应,笔者在此不再重复阐述其产生实质。

二、“未确认融资费用”及“未实现融资收益”账户性质的改变

原《企业会计制度》在“会计科目名称和编号”部分将“未确认融资费用”作为资产类科目,但新《企业会计准则第21号——租赁》指南中规定,承租人应当在资产负债表中,对“长期应付款”项目,根据“长期应付款”科目的期末余额,减去“未确认融资费用”科目期末余额后的金额分长期负债和1年内到期的长期负债填列。很显然,这里发生了重大转变:原企业会计制度中将“未确认融资费用”规定为资产类科目,应将其余额列示在报表的资产类项目中;而新准则规定应从“长期应付款”项目中抵减,也就是说从报表列示角度看,其应当属于负债类科目。基于此种考虑,新准则未将未确认融资费用规定为资产类科目,而是在负债科目列示。

笔者认为,这样规定的原因主要在于:(1)科目核算内容方面的原因。“未确认融资费用”账户所反映的内容是因融资租入固定资产所发生的应在租赁期内各个期间进行分摊的未实现融资费用。换角度看,可将其理解为由于融资而应承担的利息支出在租赁期内的分摊。尽管如此,对承租方而言,“未确认融资费用”既不是在未来预期可以为其带来一定经济利益流入的项目,更不是其在期初已经支付需要等到以后期间再进行摊销的待摊或者递延项目。因此笔者认为,原制度将“未确认融资费用”作为资产类科目不合理。但是从会计分录形式看,原制度首次确认“未确认融资费用”时是出现在会计分录的借方,而在后来摊销时转到了“财务费用”科目的借方,这样便使得该项费用在形式上具备了资产类科目的外在特征。(2)实质重于形式原则的体现。新准则应用指南之所以将其作为贫债类会计科目是由于该未确认融资费用是因承租人进行融资而产生的负债。因此,从实质上看,它由负债业务“衍生”出来。笔者认为该原因是“未确认融资费用”作为负债性质科目最关键的原因。

需说明的是,“未确认融资费用”账户虽然不符合传统财务会计模式配比观念下的负债类科目性质(这一点仅从会计分录形式就可以说明),但是如果把“未确认融资费用”理解为尚未支付而应预先计提的、待到以后分摊的财务费用,那么,它就具有负债(备抵)类科目的内容。从这个角度出发,也就不难理解在编制报表时对“长期应付款”项目,“应根据„长期应付款‟科目的期末余额,减去„未确认融资费用‟科目期末余额后的金额填列”的含义。基于同样的道理,新准则将“未实现融资收益”由原准则下的负债类科目转作为了资产类会计科目。

三、新准则关于“未确认融资费用”及“未实现融资收益”的主要账务处理

新准则中未确认融资费用属于负债类性质科目,本科目核算企业应当分期计人利息费用的未确认融资费用。可以按债权人和长期应付款项目进行明细核算。(1)融资租入的固定资产,在租赁期开始日,应按租赁准则确定的应计入固定资产成本的金额,借记“在建工程”或“固定资产”科目,按最低租赁付款额,贷记“长期应付款”科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,借记本科目。采用实际利率法计算确定的当期利息费用,借记“财务费用”或“在建工程”科目,贷记本科目。(2)企业购入有关资产超过正常信用条件延期支付价款、实质上具有融资性质的,应按购买价款的现值,借记“固定资产”、“在建工程”、“无形资产”、“研发支出”等科目,按应支付的金额,贷记“长期应付款”科目,按其差额,借记本科目。采用实际利率法计算确定当期的利息费用,借记“财务费用”、“在建工程”、“研发支出”科目,贷记本科目。本科目期末借方余额,反映企业未确认融资费用的摊余价值。

未实现融资收益科目核算企业应当分期计入租赁收入或利息收入的未实现融资收益。本科目应当按照未实现融资收益项目进行明细核算。未实现融资收益的主要账务处理:(1)出租人融资租赁产生的应收租赁款,在租赁期开始日,应按租赁开始日最低租赁收款额与初始直接费用之和,借记“长期应收款”科目,按未担保余值,借记“未担保余值”科目,按最低租赁收款额、初始直接费用及未担保余值的现值,贷记“固定资产清理”等科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,贷记“未实现融资收益”科目。(2)企业采用递延方式分期收款、实质上具有融资性质的销售商品或提供劳务等经营活动中产生的长期应收款,满足收入确认条件的,应按应收合同或协议价款,借记“长期应收款”科目,按应收合同或协议价款的公允价值,贷记“主营业务收入”等科目,按销售商品等应交纳的增值税额,贷记“应交税费——应交增值税(销项税额)”科目,按其差额,贷记本科目。(3)按期采用实际利率法计算确定租赁收入或利息收入,借记本科目,贷记“租赁收入”、“财务费用”等科目。本科目期末贷方余额,反映企业未实现融资收益的余额。

————————————————————————————————————————————

你是否已经考取会计证书,但是在面试中屡屡受挫?

你是否已经会计专业毕业,但是实际工作不知道怎么做?

你是否已经从事会计工作,但是做账报税毫无头绪?

真是受够了!

你的烦恼就交给我们来解决!

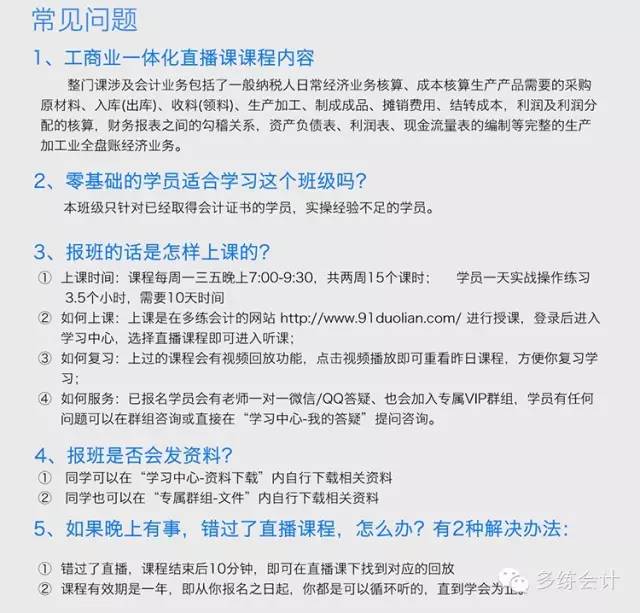

多练会计最新推出《工商一体化会计真账实操课》,名师在线直播授课,实时互动,手把手教你做账!让你在两周左右学会工业、商业会计全盘账,告别面试工作的尴尬,让你从容应对面试!轻松解决工作上的问题,快速成为会计职场精英!

购买地址:

https://item.taobao.com/item.htm?spm=a1z10.3-c.w4002-12516462242.26.H20Urj&id=525525435620

有任何疑问请联系

多练会计客服QQ/微信号:86153373