2014年《财务管理》备考知识点:净现值法

本篇文章介绍的是中级《财务管理》中的净现值法的概述。主要内容包括:净现值含义与原理、净现值计算公式、对净现值法的评价。

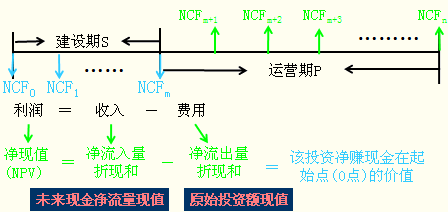

净现值法名片:净现值(NPV)=未来现金净流量现值一原始投资额现值。

1.净现值含义与原理

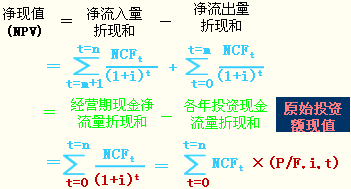

2.净现值计算公式

投资资金有借款的特别说明:

对于投资资金有借款如何处理,目前教材讲法比较混乱,大多数情况下(包括注会教材),都假设没有利息。

如果项目投资有借款利息如何处理,本教材仅仅在【教材例6-3】给出了一种解法,大家作为特例来记忆。那就是在自有资金的基础上,将利息作为一种现金流出量。

同时【教材例6-3】没有涉及到所得税,如果涉及到所得税,就要将税后利息作为现金流出量。

3.对净现值法的评价

(1)优点

第一,适用性强,能基本满足项目年限相同的互斥投资方案的决策。

第二,能灵活地考虑投资风险。

净现值法在所设定的贴现率中包含投资风险报酬率要求,就能有效的考虑投资风险。

(2)缺陷

第一,所采用的贴现率不易确定。

如果两方案采用不同的贴现率贴现,采用净现值法不能够得出正确结论。同一方案中,如果要考虑投资风险,要求的风险报酬率不易确定。

第二,不适宜于独立投资方案的比较决策。

在独立投资方案比较中,尽管某项目净现值大于其他项目,但所需投资额大,获利能力可能低于其他项目,而该项目与其他项目又是非互斥的,因此只凭净现值大小无法决策。

第三,净现值有时也不能对寿命期不同的互斥投资方案进行直接决策。

某项目尽管净现值小,但其寿命期短;另一项目尽管净现值大,但它是较长的寿命期内取得的。两项目由于寿命期不同,因而净现值是不可比的。要采用净现值法对寿命期不同的投资方案进行决策,需要将各方案均转化为相等寿命期进行比较。