一、近年来宏观税负状况

宏观税负通常是指一个国家在一定期间内税收收入占当期国内生产总值(GDP)的比重,是反映一个国家税收的总体负担水平的重要指标。从税收与GDP关系看,税收主要来源于GDP中的第二、三产业增加值。通过对一个国家在不同时期宏观税负水平的纵向比较,可以分析税收制度的完善与国家经济发展的协调状况;通过对不同国家之间宏观税负水平的横向比较,可分析一国税收制度与其他国家或国际通行税制的差异。宏观税负水平既是税收与经济互相作用的结果,又影响着经济的发展变化和政府掌控资源的规模,进而影响政府的宏观调控能力。因此,确定适度合理的宏观税负水平,是我国政府通过税收筹集财政资金的立足点,也是调控经济和调节分配的出发点。

自1995年开始,我国宏观税负持续上升,在2009年略有下降。1995年~2010年各年宏观税负依次为:9.8%、9.9%、10.4%、10.8%、11.5%、12.8%、13.8%、14.1%、15.1%、16.1%、16.7%、17.4%、18.6%、18.4%、18.5%、19.4%。2005~2007年是我国宏观税负上升较快的时期,平均每年提升近1个百分点(此处计算税负所使用的“税收收入”包括由我国税务部门组织征收的各项税收,不包括关税、船舶吨税、农业税、牧业税、农业特产税、耕地占用税、契税,未扣减出口退税。税收数据来源于国家税务总局核算数据)。

二、影响宏观税负的主要因素

影响和拉动宏观税负上升的因素是多方面的,在税制相对稳定的条件下,主要是经济和税收征管两大因素。经济因素对宏观税负的影响是最主要的,具体表现在两个方面:一是产业结构和行业结构的变化。以“十一五”期间为例,在“十一五”期间,第二产业(特别是冶金、石化、有色金属、机械制造、煤炭、电力等行业)发展速度相对比较快,工业增加值累计完成627376亿元,年均增长15.7%,快于GDP的增长速度,占GDP的比重为40.9%。由于第二产业税负高于其他两次产业税负,因此,第二产业的快速发展使得税收的增长速度快于GDP的增长速度,从而拉动宏观税负水平的上升。二是经济运行质量的提高。在经济发展速度一定的条件下,经济运行质量越高,企业的税收贡献额就越多,从而使宏观税负水平也相应提高,反之亦然。税收征管是影响宏观税负水平的重要因素。征管水平高,征收率就高,宏观税负也就相应提高。近年来,随着征管机制的不断完善和征管手段的逐步现代化,征管质量和效率与1994年税改时相比发生了显著的变化,税收的总体征收率也大大提高,成为拉动宏观税负逐年上升的直接原因。

三、宏观税负的国际比较

我国宏观税负水平虽逐年提升,但与国际宏观税负水平相比仍属于较低水平。如选取42个国家进行比较,并把纳入比较范围的国家划分为两组:一组是发达国家,共24个;另一组是发展中国家,共18个。按照国际货币基金组织(IMF)和经济合作与发展组织(OECD)关于宏观税负的定义,此处区分了两种宏观税负口径:一是以不含社会保障缴款的全国税收收入与GDP的比值来定义宏观税负;二是以含社会保障缴款的全国税收收入与GDP的比值来定义宏观税负。按照国际惯例,在计算各国“全国税收收入”时均包括中央(或联邦)税收与各级地方政府税收收入,其中含关税,扣除出口退税,不包括行政性收费等非税收入。为与此口径保持一致,计算我国“全国税收收入”时也对口径进行调整,具体是:将包含农业税、农业特产税、牧业税、耕地占用税、契税、关税和船舶吨税等各项税收全部纳入“全部税收收入”中,且扣除出口退税。外国税收收入、社会保障缴款等数据来源于国际货币基金组织(IMF)出版的《政府财政统计年鉴》、经济合作与发展组织(OECD)网站、世界银行数据库等。

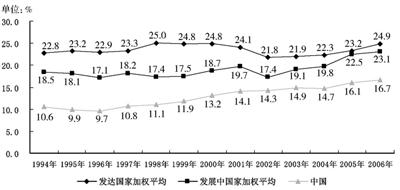

比较之一:中国与发达国家、发展中国家宏观税负(不含社会保障缴款)比较。

从宏观税负(不含社会保障缴款)的发展变化趋势看,从1994~2006年的13年中,发达国家的宏观税负基本在22%~25%之间波动,发展中国家的宏观税负基本在17%~24%之间波动。我国的宏观税负(不含社会保障缴款)基本在10%~17%之间波动(详见图1)。

图1中国与发达国家、发展中国家宏观税负(不含社会保障缴款)走势对比

以2005年为例,与宏观税负水平较高的发达国家丹麦相比,我国宏观税负水平低33.6个百分点;与宏观税负水平较低的国家日本相比,我国宏观税负水平低1.65个百分点。与发展中国家中宏观税负较高的国家南非相比,我国宏观税负低19个百分点;与宏观税负较低的国家秘鲁相比,我国宏观税负高1.85个百分点。

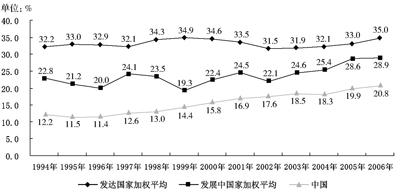

比较之二:中国与发达国家、发展中国家宏观税负(含社会保障缴款)比较。

从宏观税负(含社会保障缴款)的发展趋势看,从1994~2006年的13年中,发达国家的宏观税负基本在31%~35%之间波动,发展中国家宏观税负基本在20%~29%之间波动。我国的宏观税负(含社会保障缴款)基本在11%~20%之间波动(详见图2)。

图2中国与发达国家、发展中国家宏观税负(含社会保障缴款)走势对比

以2005年为例,与发达国家含社会保障缴款的宏观税负水平较高的国家瑞典相比,我国同口径宏观税负低31个百分点;与发达国家含社会保障缴款的宏观税负较低的国家美国、日本相比,我国也低8个百分点左右。与发展中国家含社会保障缴款的宏观税负水平较高的国家匈牙利相比,我国同口径宏观税负低18个百分点;与发展中国家含社会保障缴款的宏观税负较低的国家秘鲁相比,我国高出4个百分点。

通过上述对中外宏观税负的比较分析,可以得出以下结论,即目前我国在世界上仍处于宏观税负水平较低的国家行列。

在分析税收负担并作国际比较时,不能脱离不同国家所处的发展阶段和政府职能范围,宏观税负水平没有放之四海皆适用的统一标准,有些机构将税率简单加总比较各国的税负痛苦指数是不妥的。因此,在进行国际税负比较的过程中,应注意和避免以下几个问题:一是国与国之间税制结构有较大的差异,不能简单对比。比如美国的销售税,税率为5%左右,以销售额为税基;我国对应的增值税,税率为17%,但是以增加值为税基,两者是不同的。如据此认为我国增值税负担是美国销售税的3倍多,显然不对。二是用最高名义税率直接作为税负计算,不考虑税基大小和税收实际收入。如我国新修订的《个人所得税法》规定7档税率,最低为3%,最高为45%,能够适用45%的纳税人很少。如果取个人所得税最高档税率45%直接作为税负计算显然是不准确的。三是只考虑名义税率,不考虑实际收入。我国税法中减免税规定较多,数额比较大,实际征收率往往低于名义税率。另外,各国征管水平不同,使得实际征收率有所差异。因此,分析税收负担并作国际比较时,不能只看若干税种的税率高低,应用国际通行的办法比较税收收入占国内生产总值的比重,即宏观税负情况。

上述进行的国际比较,仅是对税收负担而言的宏观比较。从目前我国的实际情况看,纳税人除了按照国家的税收法律法规缴纳税款外,还要向有关政府部门缴纳部分基金和收费。如果将税和费共同计入总体负担进行比较,则我国企业和居民的负担水平会有一定的变化,与其他国家的比较也会随之改变。但由于有关部门目前尚无对费的全面规范统计,无法就此进行比较。为了进一步优化政府收入结构,应当推进税费改革,使国家参与国民收入的分配更加规范、更加有效。