固定资产折旧方法可以采用年限平均法、工作量法、双倍余额递减法、年数总和法等。

其中年限平均法和工作量法属于直线折旧方法,数倍余额递减法和年数总和法属于加速折旧方法。

注意:折旧方法的选择应当遵循可比性要求,如需变更,在会计报表附注中予以说明。

(1)年限平均法

年折旧率=(1-预计净残值率)/预计使用寿命(年)

月折旧率=年折旧率/12

月折旧额=固定资产原值×月折旧率

(2)工作量法

月折旧额=月工作量×单位折旧额

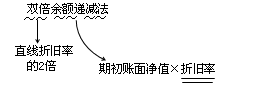

(3)双倍余额递减法

先用一个图表帮助大家拆开理解“双倍”、“余额”、“递减法”的含义。

折旧率=2/预计使用年限×100%(直线折旧率的两倍)

折旧额=固定资产账面净值×折旧率

在固定资产折旧年限到期的前两年内,将固定资产的账面净值扣除预计净残值后的净值平均摊销。

下面为大家举个例子来帮助大家理解一下“双倍余额递减法”的含义。

【例】某企业一项固定资产的原价为1000000元,预计使用年限为5年,预计净残值为4000元。按双倍余额递减法计提折旧,每年的折旧额计算如下:

年折旧率=2/5×100%=40%

第1年应提的折旧额=1000000×40%=400000(元)

第2年应提的折旧额=(1000000-400000)×40%=240000(元)

第3年应提的折旧额=(600000-240000)×40%=144000(元)

从第4年起改用年限平均法(直线法)计提折旧。

第4年、第5年的年折旧额=[(360000-144000)-4000]/2=106000(元)

每年各月折旧额根据年折旧额除以12来计算。

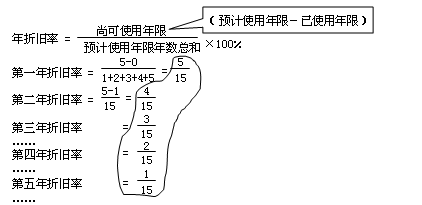

(4)年数总和法

折旧率=尚可使用年限/预计使用年限的年数总和×100%

折旧额=(固定资产原值-预计净残值)×折旧率

下面用一个图表来帮助大家更直观的理解一下年数总和法。