一般纳税人增值税会计明细科目设置

刚刚下发的《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)对增值税的填报提出了很多要求,增加了《增值税纳税申报表附列资料(五)、《增值税减免税申报明细表》和《本期抵扣进项税额结构明细表》等。要满足上述填报要求、做好税负分析和筹划,同时避免大量的重复统计工作量,需要做好会计明细科目设置。

根据《企业会计准则——应用指南》、财政部关于印发《营业税改征增值税试点有关企业会计处理规定》的通知,可以按如下设置增值税相关会计科目:

具体明细设置及有关说明如下:

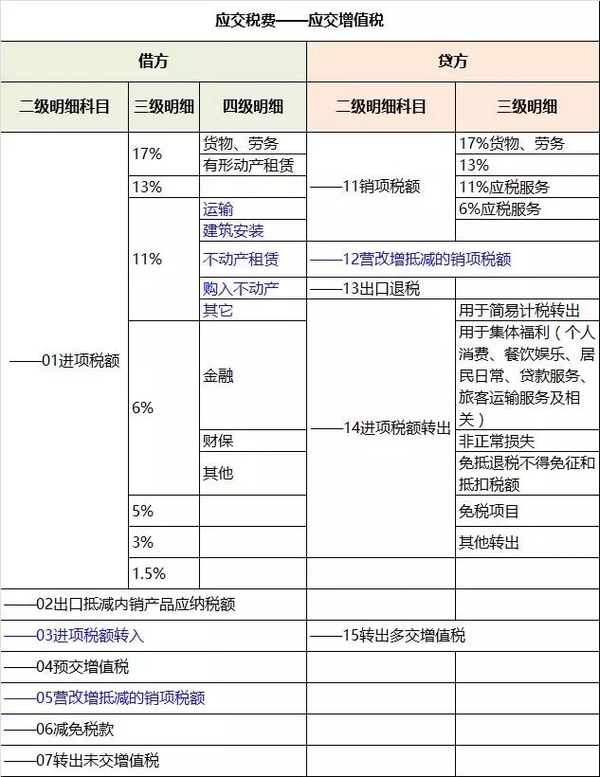

(一)“应交税费——01应交增值税”明细科目设置及说明

二、三、四级明细如下表(建立四级明细的目的,是为了满足《进项税额结构明细表》填报要求等)。另外,还可以根据不同的事业部、工程项目(含购销不动产、在建工程项目)建立项目辅助核算,满足不同项目增值税分别预征的要求。

说明:

1、上述对进项税额设置四级明细,其便利性为:有助于分析当期增值税真实税负,特别是当期应交税额较少时,分析当期设备购进、投资所产生的影响;

2、销项税额按不同税率设置三级明细,便于与增值税纳税申报表核对,且便于分析营改增之后产生的税负影响;

3、进项税额转出设置三级明细,可以清晰知道所认证的进项税额取得来源及使用去向,也便于与纳税申报表附表核对,并准确分析当期税负。

4、设置“进项税额转入”借方二级科目,主要便利性:

(1)为了满足营改增之后的新的政策变化:原用于免税、简易计税、集体福利的按照《试点实施办法》第二十七条第(一)项规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月按照下列公式计算可以抵扣的进项税额:

可以抵扣的进项税额=固定资产、无形资产、不动产净值/(1+适用税率)×适用税率

(2)便于将转出挂账的期初留抵税额转入,之所以不使用进项税额科目,是为了使进项税额发生额与所认证的专用发票进项税额保持一致。

在填写增值税纳税申报表时,将其作为“进项税额转出的备抵项“与”进项税额转出“计算填列,余额允许为负。

注:此处增加的“进项税额转入”借方二级科目,书中没有,是实践中需要、贴近本次营改增、满足新的纳税申报和税负分析的需要,也是笔者自创进项税额转入明显科目的原因:避免重复。

5、设置“营改增抵减的销项税额”明细科目,系核算差额征税的试点纳税人本期从销售额中扣减的、购进应税服务按适用税率计算的销项税额;如果原一般纳税人未兼营该应税服务的,可以不设此明细科目。

(二)设置“应交税费——02未交增值税”二级明细科目及说明

下设两个二级明细科目,一个为01一般计税,另一个为02简易计税。

1、一般计税是核算月末转入的未交或多交增值税、本期应交的增值税;

2、简易计税:核算一般纳税人选择简易计税方法下的应交税费及已交税费明细。因简易计税应交税费不能用其他的进项税额抵减,故不能在上述应交税费——应交增值税(销项税额)中核算。本科目适用于一般纳税人同时选择简易计税时的应纳增值税额。

(三)设置“应交税费——03增值税留抵税额”二级明细科目及说明

根据《财政部关于印发<营业税改征增值税试点有关企业会计处理规定>的通知》(财会[2012]13号),应交税费——增值税留抵税额,核算不能用于兼有应税服务的原增值税一般纳税人,截止到开始试点当月月初的增值税留抵税额按照营业税改征增值税有关规定不得从应税服务的销项税额中抵扣的,应在应交税费”科目下增设“增值税留抵税额”明细科目。

开始试点当月月初,企业应按不得从应税服务的销项税额中抵扣的增值税留抵税额,借记“应交税费——增值税留抵税额”科目,贷记“应交税费——应交增值税(进项税额转出)”科目。

需要注意的是:

待以后期间允许抵扣时,按允许抵扣的金额,贷记“应交税费——增值税留抵税额”科目,借记“应交税费——应交增值税(进项税额转入)”科目。

之所以未按文件规定转入“进项税额”明细,是为了保证进项税额与当期进项发票的保持一致,否则本年累计进项税额会比可以抵扣的扣税凭证进项税额多出。

增值税纳税申报表中将“进项税额转入”作为“进项税额转出的备抵项计算填列。

(四)设置“应交税费——04待抵扣进项税额”及说明

下设三个三级明细科目:

——01未认证或已认证未申报抵扣进项税额

——02营改增待抵减的销项税额

——03新增不动产购进相关进项税额

说明:

1、“未认证”三级明细用于已收到的扣税凭证、但未扫描认证;或者辅导期一般纳税人已认证、但根据规定尚不能用于抵减销项税额的进项税额。

2、增设“营改增待抵减的销项税额”是便于差额征税的试点纳税人,及时核算本期购进应税服务可扣除项目折抵的销项税额。而应交税费——应交增值税——“营改增抵减的销项税额”系本期实际抵减的销项税额,该科目余额为尚可用于未来期间的、待抵减销项税额。这样,也可以保持应交税费——应交增值税的准确性。

3、“新增不动产购进相关进项税额”是当期取得的不动产进项税额40%需于取得日的12月后才能用于抵减增值税销项税额。