2017年发票发放办理详细流程一览

简单来说,做会计,会发票是一项基础。发票可以理解为是一种“证据”,是加强管理的一个重要手段。发票有三种,即专业发票、增值税专用发票、普通发票,每种发票的开具规定不同,这些规定就是会计需要熟练于心的,才能让会计人员正确、有效的开具发票。那么,发票发放办理到底有哪些流程那?

以下是“2017年发票发放办理详细流程一览”详细内容,有需要的可详细了解相关办理需求。

【事项名称】

发票发放

【事项描述】

对已办理发票核定的纳税人,在核定范围内向主管税务机关领用发票。

本事项为国税、地税通用业务。

【受理部门】

主管税务机关办税服务厅(场所)

地址:所在地主管税务机关办税服务厅(场所),具体地址可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

联系电话:可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

【办理时限】

(一)纳税人办理时限

无具体办理时限要求。

(二)税务机关办理时限

报送资料齐全、符合法定形式的即时办结。

【报送资料】

|

序号 |

资料名称 |

原件/复印件 |

份数 |

备注 |

|

1 |

《发票领用簿》 |

原件 |

1 |

|

|

2 |

税务登记证件 |

原件 |

1 |

原件核对后退还。 |

|

3 |

经办人身份证明 |

原件及复印件 |

1 |

原件核对后退还,经办人发生变化时提供复印件。 |

|

4 |

金税盘(税控盘) |

使用增值税发票纳税人提供。 |

||

|

5 |

税控收款机用户卡 |

领用税控收款机发票的纳税提供 |

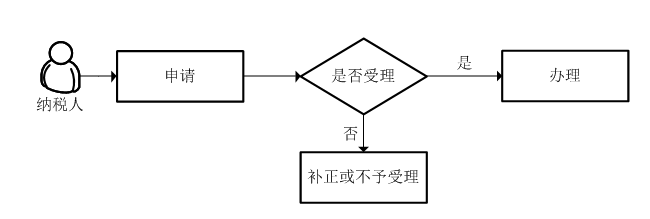

【办理流程】

【政策依据】

《中华人民共和国发票管理办法》(国务院令587号)

《中华人民共和国发票管理办法实施细则》(国家税务总局令第37号)

《国家税务总局关于推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2014年第73号)

《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2015年第19号)

【温馨提示】

纳税人取得加载统一社会信用代码的营业执照,在完成补充信息采集后,可代替税务登记证件办理本事项。