未确认融资费用的概念

未确认融资费用是指最低租赁付款额—最低租赁付款额的现值。2006年新会计准则,将未确认融资费用,由资产类科目,转变为,负债类科目。

未确认融资费用每一期的摊销额=(每一期长期应付款的期初余额-未确认融资费用的期初余额)×实际利率

未确认融资费用账户所反映的内容,是融资租入资产(如固定资产、无形资产)或长期借款所发生的应在租赁期内各个期间进行分摊的未实现的融资费用,换一个角度,我们可将其理解为由于融资而应承担的利息支出在租赁期内的分摊。也可视为承租方必须向出租方支付的因融资而产生的利息,因为融资租赁本身就包含了融资的目的。

未确认融资费用账户的性质

《企业会计制度》在“会计科目名称和编号”部分将“未确认融资费用”作为资产类科目,但在《企业会计制度》“会计报表编制说明”和《企业会计准则-租赁》指南中,却都同时规定:在编制报表时,对“长期应付款”项目,应根据“长期应付款”科目的期末余额,减去“未确认融资费用”科目期末余额后的金额填列。显然,这里出现了前后矛盾:如果将“未确认融资费用”规定为资产类科目,那么应将其余额列示在报表的资产项目中,而不应从“长期应付款”项目中抵减;如果从报表列示的角度说它是负债(备抵)类科目,那么就没有必要将其规定为资产类科目。

我们知道“未确认融资费用”账户所反映的内容,是融资租入固定资产所发生的应在租赁期内各个期间进行分摊的未实现的融资费用,换一个角度,我们可将其理解为由于融资而应承担的利息支出在租赁期内的分摊。尽管如此,对于承租方来说,“未确认融资费用” 既不是在未来预期可以为其带来一定的经济利益流入的项目,更不是其在期初已经支付待到以后期间摊销的待摊或者递延项目,所以,将“未确认融资费用”作为资产类科目是没有道理的。但是如果从会计分录形式看,它首次确认出现在会计分录的借方,而且后来摊销时转到了“财务费用”科目的借方,这样就具备了资产类科目的外在形式。

同时,“未确认融资费用”账户也不符合传统财务会计模式配比机制下的负债类科目的性质,这一点仅从会计分录形式就可以说明。但是如果把“未确认融资费用”理解为尚未支付而应预提的待到以后分摊的财务费用,那么,它就具有负债(备抵)类科目的内容。从这个角度出发,也就不难理解在编制报表时,对“长期应付款”项目,“应根据‘长期应付款’科目的期末余额,减去‘未确认融资费用’科目期末余额后的金额填列”了。因此,笔者赞同对“未确认融资费用”作双重理解,即资产类科目的形式、负债类科目的内容。

————————————————————————————————————————————

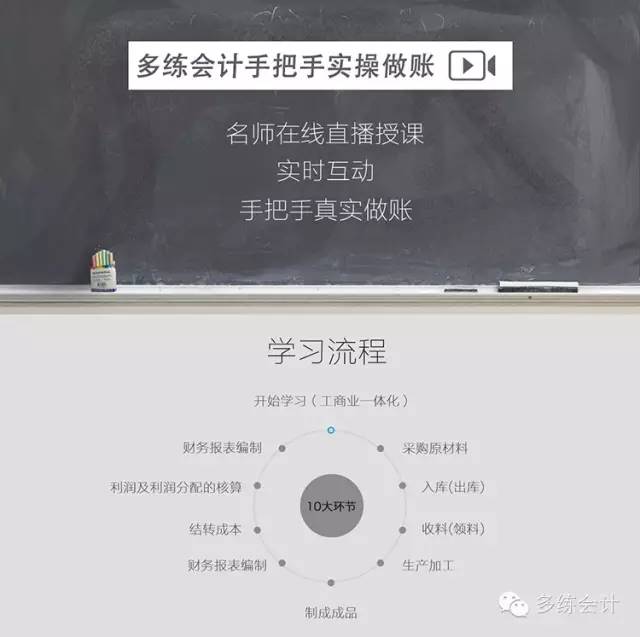

你是否已经考取会计证书,但是在面试中屡屡受挫?

你是否已经会计专业毕业,但是实际工作不知道怎么做?

你是否已经从事会计工作,但是做账报税毫无头绪?

真是受够了!

你的烦恼就交给我们来解决!

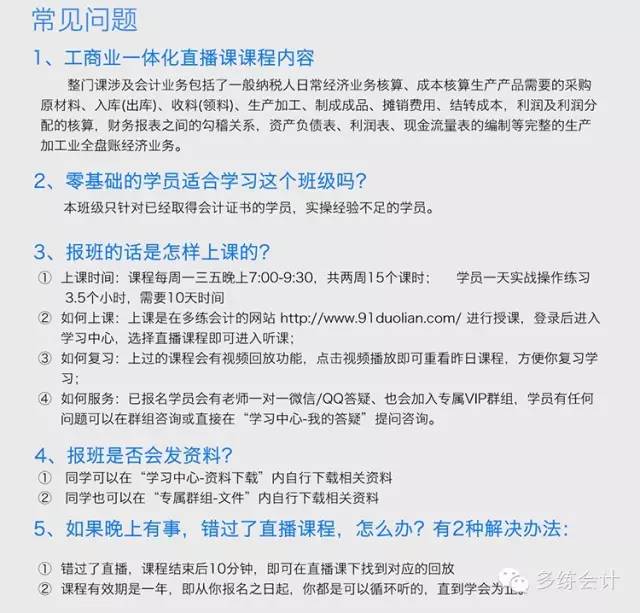

多练会计最新推出《工商一体化会计真账实操课》,名师在线直播授课,实时互动,手把手教你做账!让你在两周左右学会工业、商业会计全盘账,告别面试工作的尴尬,让你从容应对面试!轻松解决工作上的问题,快速成为会计职场精英!

购买地址:

https://item.taobao.com/item.htm?spm=a1z10.3-c.w4002-12516462242.26.H20Urj&id=525525435620

有任何疑问请联系

多练会计客服QQ/微信号:86153373