财务人员除了掌握会计知识之外,还要尽可能多地掌握一些税务、经济法等知识。为了帮助财务新人们规避风险,小编特地整理了企业日常经营中容易忽略的几项法律和税务风险,与大家一起探讨,不足之处,欢迎大家批评指正。

一、应收账款逾期二年,将失去胜诉权

风险:应收账款逾期超过两年以上,可能无法收回,即使起诉,法院也不予以支持。

法律规定:向人民法院请求保护民事权利的诉讼时效期间为两年,法律另有规定的除外。诉讼时效期间从知道或者应当知道权利被侵害时起计算。诉讼时效因提起诉讼当事人一方提出要求或者同意履行义务而中断。从中断时起诉讼时效期间重新计算。超过诉讼期间,当事人自愿履行的,不受诉讼时效的限制。(详见《民法通则》)

也就是说,此条款应用到应收账款上,当约定的还款期限过了以后,必须在两年以内起诉,法律才可保护其合法权益;若超过了两年的诉讼时效期限,尽管其仍享有并可以行使起诉权,但失去了胜诉权,法院将以诉讼请求已超过诉讼时效为由驳回起诉。丧失胜诉权后原债务转化为自然债务,法律不再予以强制力保护,只能靠欠款单位的信用以及道德来约束。

风险防范:在日常财务管理中,应随时关注应收账款的账龄,对无经济往来,应收而未收且账龄超过一年以上的应收账款就应特别关注,对这类应收账款应立即定期通过书面催收函进行催收。催收函应让对方签字盖章确认,或以其他能证明该文书到达对方当事人的方式进行催收,比如以特快专递、电报、挂号信等,需要注意的是,此类方式一定要表明是催收函。

如果已经过了诉讼时效,应该设法让对方订立还款计划,或在催款函上签字盖章,承诺在某时间前还款,只要对方重新承诺还款,即是“对原债务的重新确认”,诉讼时效即可中断,可重新起算。这里所说的“对原债务的重新确认”是指债权人要有催收逾期贷款的意思表示,债务人签字或盖章认可并愿意继续履行债务[(2006)民立他字第106号]。

特别提醒:对账函并不能让诉讼时效中断,除非对账函中有明确的催收意思表示。也正因为如此,事务所为提高询征函的回复率,在询征函中一般都特别注明“本函仅为复核账目之用,并非催款结算。”口头催收也不能让诉讼时效中断,因为无法证明。

二、未收到货款时先开发票,小心被赖帐

在日常生活中,购货方支付款项后,收款方才开具发票给购货方是常见的做法,但在企业之间的经济往来活动中,销售方先开具发票,购货方收到发票后再支付货款,也是非常常见的做法。孰不知,这种常见的做法,却隐藏着被赖账的风险。一些无赖公司,会以“已用现金支付货款,有发票为证”为由赖账。这些无赖公司的理论依据如下:

法律规定:《发票管理办法》第三条本办法所称发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。

按理说,在中国以票控税的环境下,发票的开具与货款的收取很多情况下是完全脱离的,即使无赖公司以“已支付货款,有发票为证”为由赖账,法院应予以驳回。但在司法实践中,却有法院以发票管理办法第三条为依据,认为“发票应为合法的收款收据,是经济活动中收付款项的凭证,本案中被告持有原告开具的发票,在诉讼中处于优势证据地位,原告没有举出有效证据证明付款事实不存在”。判决认定被告已以现金方式支付款项(详见中国裁判文书网)。

正因为如此,我们日常经济往来中一定要注意此类风险。可以采取以下防范措施:

风险防范:财务部门在审核合同时就督促业务加上相应的条款,明确规定:开具的发票不做为收款证明。如果合同已签订,那么在开具发票时可由对方开具收到发票的收条,要特别注明“款项未收到”,或在发票背面写上“给付发票时款项尚未支付”并由对方签字。

三、委托收款、委托付款应谨慎,小心有风险

在日常的经济往来中,由于各种原因,对方单位可能不直接收款、付款,而是委托其他单位/个人代收代付。遇到这种情况一下要小心谨慎,不能仅凭对方业务人员或财务口头通知,一定要有相应的书面委托或通知,否则可能遇到以下风险:

债权单位委托第三方单位代收时,债权单位可能声称自己没有收到款项,要求重新支付;

债务单位委托第三方单位代为支付时,第三方单位可能会以“返还不当得利”要求返还相应款项。

风险防范:在债权单位要求将款项支付给第三方时,可要求其提供相应的书面委托书、或书面通知,明确写明委托第三方单位代收;债务单位让第三方单位代为支付时,应由债务单位和第三方单位写出书面说明,共同确认“由第三方单位代债务单位代为支付款项”的事实。

四、收到不是“三流合一”的增值税专用发票,小心有风险

企业在采购货物或接受相关服务时,为降低税负,财务人员一般都会要求对方提供增值税专用发票,以便抵扣进项。供货单位可能并没有一般纳税人资格,但保证能够提供增值税专用发票。其采用的方法主要有让挂靠单位代开、或让其供应商或厂家代为直接开票。遇到此种情况,财务人员一定要小心,要严格按照2014年税务总局39号公告的要求,看对方提供的增值税专用发票是否符合货物(服务)流、资金流、发票流“三流合一”的要求,否则,可能因对方虚开发票而受到牵连。

法律规定:略。详见《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号)、《中华人民共和国发票管理办法》。

五、签订合同时定金或订金应分清

学过经济法的财务人员都知道,订金是预付款性质的一种支付,而定金则是履约的保证,是合同履行的一种担保。正因为是保证,一旦违约,作为惩罚,违约方无权要求返还定金(或应双倍返还)。因而,财务人员在审核合同(开具收据)时,要根据情况使用定金还是订金,以免造成损失。

法律规定:

合同法第一百一十五条当事人可以依照《中华人民共和国担保法》约定一方向对方给付定金作为债权的担保。债务人履行债务后,定金应当抵作价款或者收回。给付定金的一方不履行约定的债务的,无权要求返还定金;收受定金的一方不履行约定的债务的,应当双倍返还定金。

担保法第九十一条定金的数额由当事人约定,但不得超过主合同标的额的百分之二十。

六、股东购买个人资产的借款年底应归还,否则要缴个人所得税

我们知道,在企业报销的个人股东的私人消费支出是要缴个人所得税的。但还有一点容易忽略:股东或其家庭成员借款用于购买资产,并将其记到个人名下,此借款年底要归还,否则,要按“股息红利所得”计缴个人所得税。

法律规定:企业投资者个人、投资者家庭成员或企业其他人员向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员,借款年度终了后未归还借款的。不论所有权人是否将财产无偿或有偿交付企业使用,其实质均为企业对个人进行了实物性质的分配,应依法计征个人所得税[财税[2008]83号文件]。

————————————————————————————————————————————

你是否已经考取会计证书,但是在面试中屡屡受挫?

你是否已经会计专业毕业,但是实际工作不知道怎么做?

你是否已经从事会计工作,但是做账报税毫无头绪?

真是受够了!

你的烦恼就交给我们来解决!

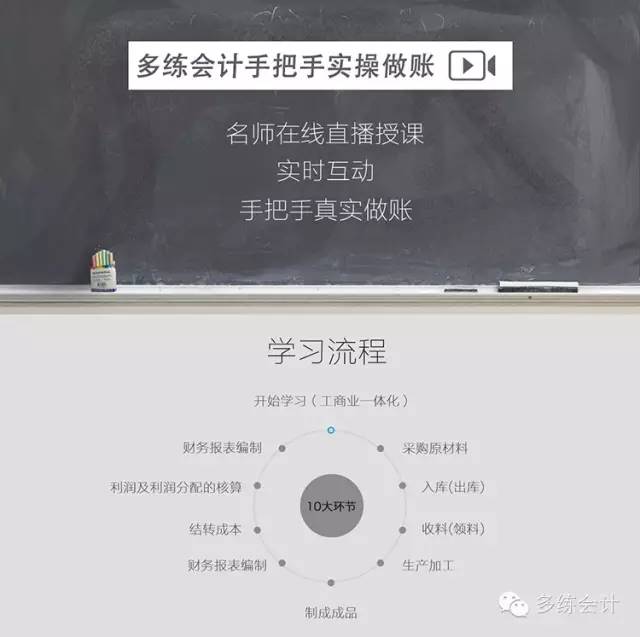

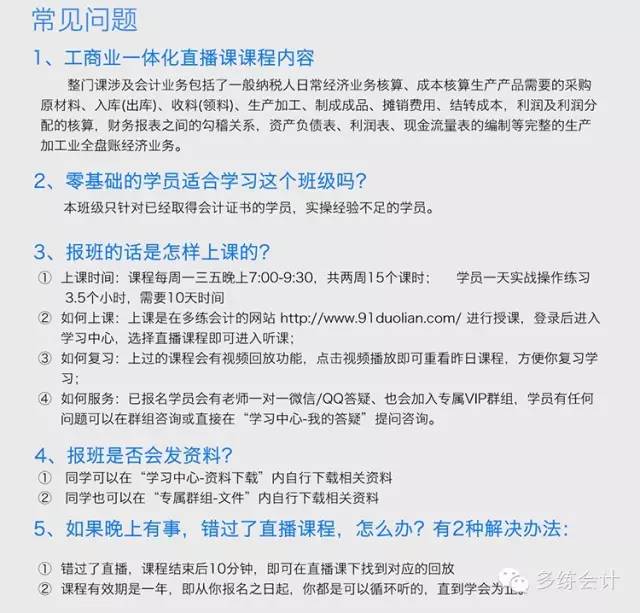

多练会计最新推出《工商一体化会计真账实操课》,名师在线直播授课,实时互动,手把手教你做账!让你在两周左右学会工业、商业会计全盘账,告别面试工作的尴尬,让你从容应对面试!轻松解决工作上的问题,快速成为会计职场精英!

购买地址:

https://item.taobao.com/item.htm?spm=a1z10.3-c.w4002-12516462242.26.H20Urj&id=525525435620

有任何疑问请联系

多练会计客服QQ/微信号:86153373