现在很多企业实行发放到手工资的薪酬制度,企业与员工约定,由企业负担员工的社保费,公积金,个人所得税等,因此员工取得的就是所谓的“到手工资”。当然员工是很乐意拿到这样的工资,还是到手的越多越实惠。

在这个过程中,社保费与公积金的计算是比较简单的,因为其一般是定数,不会因工资的变化而发生变化;但个人所得税则不一样,工资的变化会引起其税负的变化,因此,我们在计算到手工资(税上叫不含税工资)的个人所得税时,是需要将其换算为含税工资的。公式一般按照《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发〔1994〕89号以下简称89号文件)规定的公式进行计算。但是89号文件的计算方法比较繁琐,纳税人在计算时不好操作,为此,笔者通过实践经验总结,发明了一种简便办法,现介绍如下:

举例:员工小刘月工资10000元,个人应缴纳社保费1000元,个人应缴纳住房公积金1000元,单位与小刘约定,由单位负担小刘的各项费用,保证小刘月到手工资为10000元。

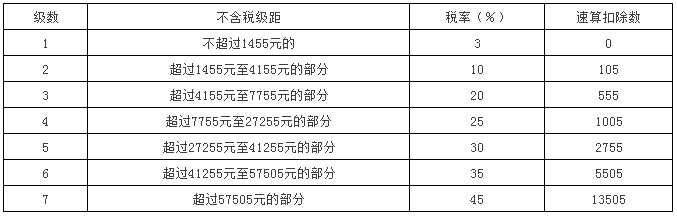

如果按照89号文件的规定,首先要查询不含税级距表(附表一),10000-3500=6500在20%税率区间,按照公式计算如下:

应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)=(10000—3500-555) ÷(1-20%)=7431.25

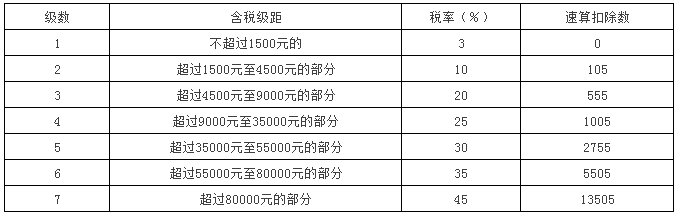

然后查询含税级距表(附表二),7431.25位于20%税率区间

应纳税额=应纳税所得额×适用税率-速算扣除数=7431.25×20%-555=931.25

工资薪金不含税级距表(附表一)

工资薪金含税级距表(附表二)

所以,小刘该月的含税工资(含社保公积金)=7431.25+3500+1000+1000=12931.25元

验算:

小刘个人所得税应纳税额=(12931.25-2000-3500)×20%-555=931.25元,与上面按照文件计算的结果一致。

大家是不是觉得这样计算很麻烦,不但要查询两个税率表,而且还要计算两个步骤,同时很多人在计算第二步骤时忘了不能再扣减费用扣除标准。笔者在实践中发明了一种简单计算办法:

按照上例,小刘不含税工资为10000元,减去3500后为6500,查询税附表一,在20%区间,应纳税额=[(10000-3500)×20%-555]÷(1-20%)=931.25元。与上面结果一致。

我们可以看出,按照第二种计算方式,只要很简单的一个步骤,查询一个税率表,不但计算简便,而且准确率高。

验算:小刘含税工资(含社保公积金)=10000+2000+931.25=12931.25元

小刘个人所得税应纳税额=(12931.25-2000-3500)×20%-555=931.25元

(每日税讯)

双12来了,课程3折优惠中,多练会计推出零基础真账实操上岗培训,内容从企业筹建期间到营运期间,包括行业真账、出纳实操、手把手教你如何建账账务处理、成本核算、税务抄报、报表填制,涉及商业、工业、工商一体化等多种会计主体,税务小规模、一般纳税人全面讲解,电脑账手工账相结合,深刻讲解数据来源,提供先进实用的学习平台,引用最新的操作界面,免费提供存货进出存、制造费用归集分配、证账表自动生成等电子表格模板。

欢迎大家点击我们的课程介绍了解更多详情!

有任何疑问的童鞋,可以直接加多练会计客服微信:86153373 咨询哦~(在线时间9:00-18:00)